Page 8 - Retail_Kurzversion

P. 8

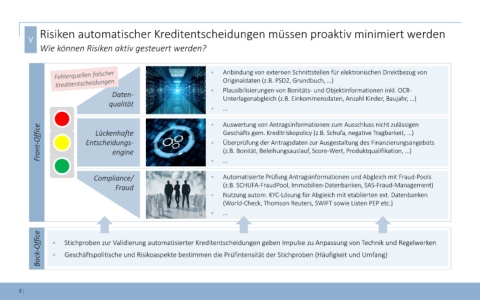

Risiken automatischer Kreditentscheidungen müssen proaktiv minimiert werden

V V

Wie können Risiken aktiv gesteuert werden?

Anbindung von externen Schnittstellen für elektronischen Direktbezug von

Originaldaten (z.B. PSD2, Grundbuch, …)

Daten‐ Plausibilisierungen von Bonitäts‐ und Objektinformationen inkl. OCR‐

Unterlagenabgleich (z.B. Einkommensdaten, Anzahl Kinder, Baujahr, …)

qualität

…

Auswertung von Antragsinformationen zum Ausschluss nicht zulässigen

Front‐Office Entscheidungs‐ Geschäfts gem. Kreditriskopolicy (z.B. Schufa, negative Tragbarkeit, …)

Lückenhafte

Überprüfung der Antragsdaten zur Ausgestaltung des Finanzierungsangebots

(z.B. Bonität, Beleihungsauslauf, Score‐Wert, Produktqualifikation, …)

engine

…

Compliance/ Automatisierte Prüfung Antragsinformationen und Abgleich mit Fraud‐Pools

Fraud (z.B. SCHUFA‐FraudPool, Immobilien‐Datenbanken, SAS‐Fraud‐Management)

Nutzung autom. KYC‐Lösung für Abgleich mit etablierten ext. Datenbanken

(World‐Check, Thomson Reuters, SWIFT sowie Listen PEP etc.)

…

Back‐Office Stichproben zur Validierung automatisierter Kreditentscheidungen geben Impulse zu Anpassung von Technik und Regelwerken

Geschäftspolitische und Risikoaspekte bestimmen die Prüfintensität der Stichproben (Häufigkeit und Umfang)

Transformation Retail‐Kreditgeschäft 8

8 |