Hintergrund

Die Europäische Union (EU) hat mit dem CO2-Grenzausgleichssystem, der sogenannten CBAM-Verordnung (Carbon Border Adjustment Mechanism), ein Instrument für den Klimaschutz geschaffen, welches ab dem 1. Oktober 2023 für viele europäische Unternehmen, die definierte Waren aus Drittländern in die EU importieren, in Kraft tritt.

Das Instrument wurde als Teil des „Fit-for-55″-Pakets eingeführt, welches darauf abzielt, die CO2-Emissionen bis zum Jahr 2030 um 55% im Vergleich zu 1990 zu reduzieren. CBAM verfolgt die Absicht, die Klimaziele des Binnenmarktes zu erreichen und gleichzeitig faire Wettbewerbsbedingungen für EU-Unternehmen zu gewährleisten, die klimafreundlich produzieren.

Funktionsweise

Das CO2-Grenzausgleichssystem verpflichtet Einführer betroffener Waren dazu, als Kompensation für die bei deren Herstellung ausgestoßenen Emissionen, CBAM-Zertifikate zu erwerben. Die dadurch fällige Abgabe entspricht den Kosten für CO2-Emissionen, die EU-Unternehmen bei der Produktion ihrer vergleichbaren Produkte tragen müssen. Importeure von CBAM-Produkten unterliegen folglich einer CO2-Bepreisung, um Wettbewerbsnachteile für EU-Unternehmen auszugleichen, die bereits klimafreundliche Produkte herstellen.

Der CBAM unterstützt damit den Europäischen Emissionshandel (EU Emissions Trading System; EU-ETS), der seit 2005 das Hauptinstrument der EU für den Klimaschutz ist. Im Rahmen des EU-ETS werden Unternehmen in energieintensiven Sektoren schrittweise weniger der bisher kostenlosen EU-ETS-Zertifikate erhalten. Um dem dann gegebenenfalls entstehenden Risiko einer Verlagerung von CO2-Emissionen – dem sogenannten Carbon Leakage – entgegenzuwirken, soll die CBAM-Kohlenstoffabgabe global operierende Unternehmen dazu motivieren, ihre CO2-Emissionen weltweit zu reduzieren.

Anwendungsbereiche

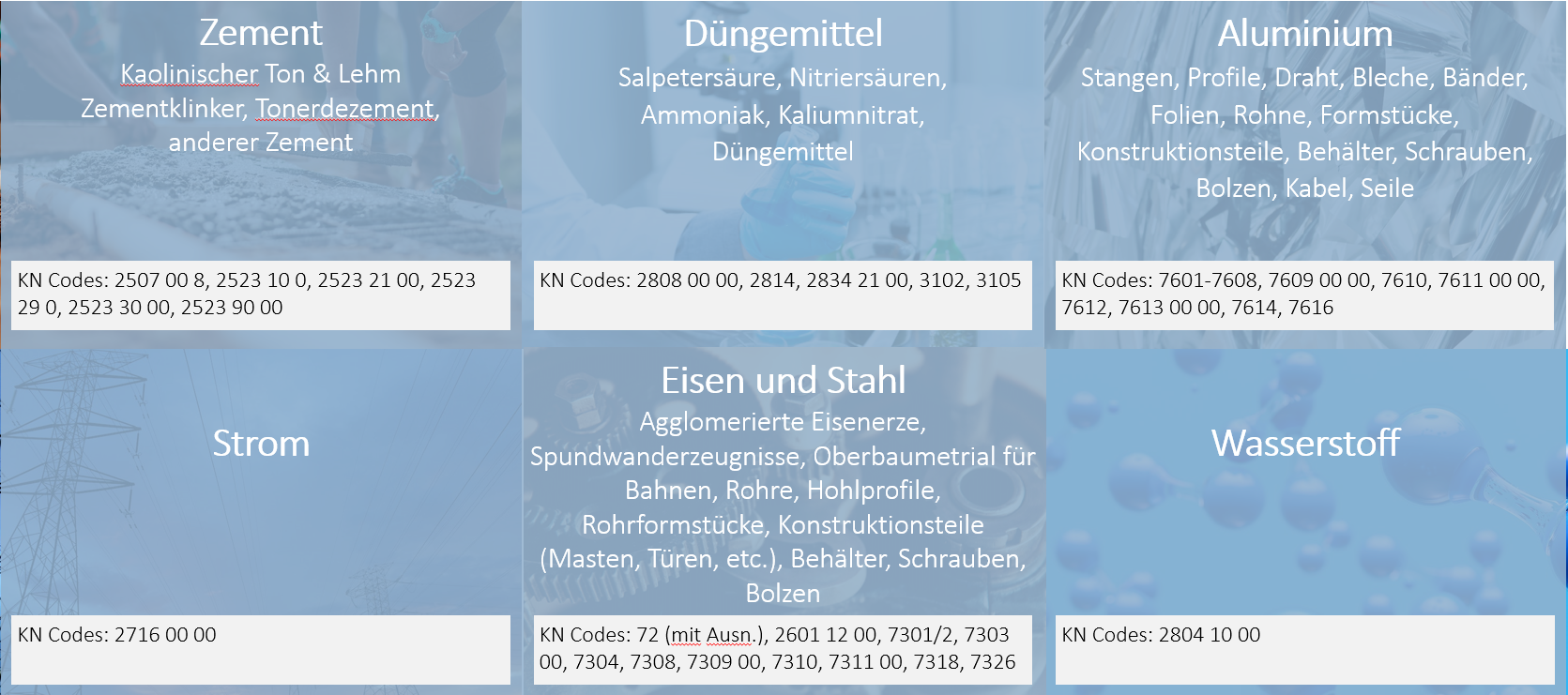

Das CO2-Grenzausgleichssystem ist zunächst nur auf bestimmte Waren mit Ursprung in einem Drittland anwendbar, sofern diese in das Zollgebiet der EU eingeführt werden. Die betroffenen Waren sind (siehe detaillierte Aufstellung in Anlage I zur Verordnung (EU) 2023/956):

- Zement

- Strom

- Ammoniak, Kaliumnitrat, Salpetersäure, Nitriersäuren, Düngemittel

- Eisen und Stahl, inklusive bestimmter Waren, die aus Eisen oder Stahl hergestellt werden (z.B. Rohre, Profile, Konstruktionen, Behälter, Schrauben)

- Aluminium, inklusive bestimmter Waren, die aus Aluminium hergestellt werden

- Wasserstoff

Abbildung: betroffene Produktgruppen

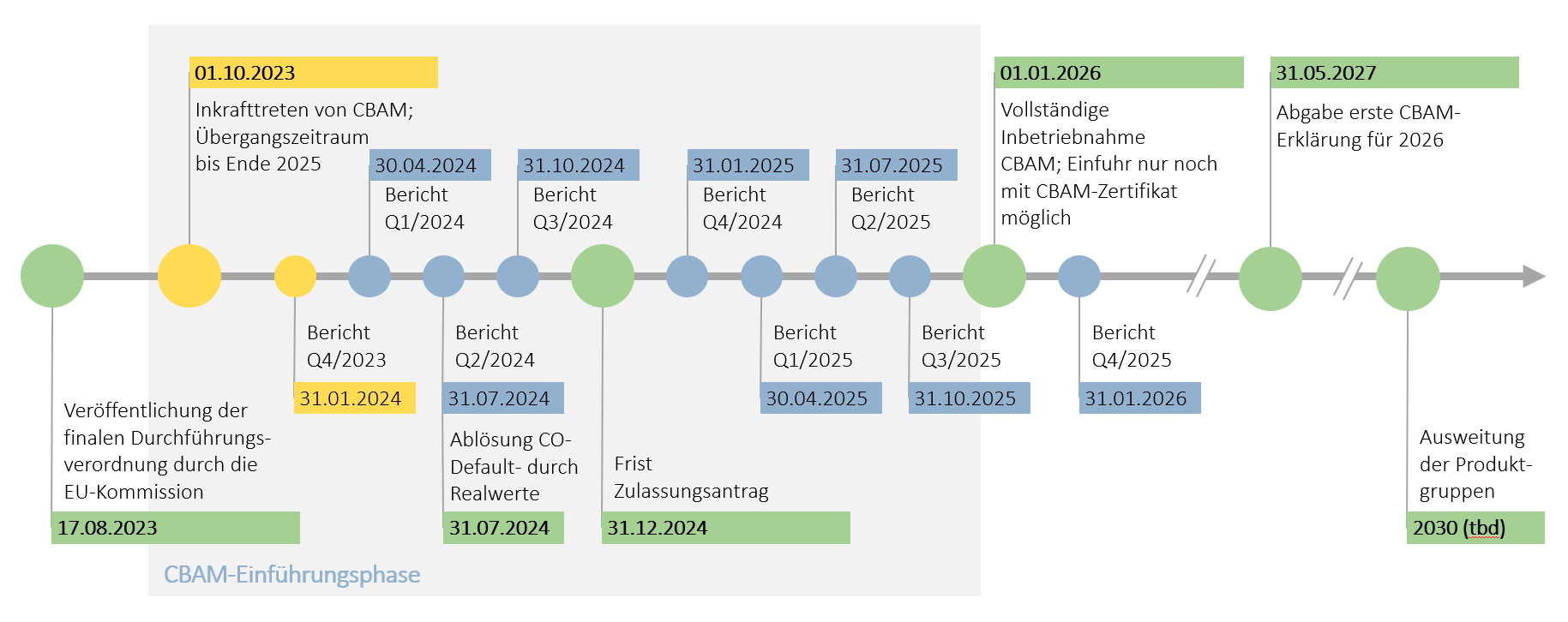

Ab dem 01. Oktober 2023 werden Einführer (bzw. deren Zollvertreter) von unter die Verordnung fallenden Waren dazu verpflichtet, quartalsweise einen sogenannten CBAM-Bericht zu erstellen und an das CBAM-Register der Europäischen Kommission zu übermitteln. Der erste Bericht für das 4. Quartal 2023 wird bereits zum 31. Januar 2024 fällig.

Ab dem 31.12.2024 verschärfen sich die Vorgaben und die Einfuhr von CBAM-Produkten ist nur noch für CBAM-zugelassene Importeure erlaubt.

Zum 01.01.2026 wird CBAM voll in Betrieb genommen, wonach die jährliche Abgabe einer CBAM- Erklärung verpflichtend wird.

Eine Ausdehnung der betroffenen Produktgruppen wird für das Jahr 2030 erwartet.

Berichtsinhalte

In den CBAM-Berichten der Übergangsphase sind unter anderem die Gesamtmenge der im Quartal eingeführten Waren offenzulegen, aufgeschlüsselt nach den Anlagen, in denen die Waren im Ursprungsland hergestellt wurden. Daneben sind Angaben zu den „grauen Emissionen“ pro Tonne jeder Warenart zu machen. Graue Emissionen setzen sich aus den direkten Emissionen, die bei der Warenherstellung freigesetzt werden, und den indirekten Emissionen aus der Erzeugung von während der Warenherstellung verbrauchten Stroms (in Megawattstunden), zusammen. Darüber hinaus hat der Berichtspflichtige Angaben zu einem im Ursprungsland gegebenenfalls gezahlten CO2-Preis für die mit den eingeführten Waren verbundenen grauen Emissionen zu machen. Dies soll mögliche CO2-Doppelbesteuerungen vermeiden.

Im Zeitraum vom 1. Oktober 2023 bis zum 31. Dezember 2025 besteht für Unternehmen lediglich eine Berichtspflicht, der Erwerb von Zertifikaten ist nicht notwendig.

Berichtspflichtige Importeure haben bis zum 31. Juli 2024 die Möglichkeit, fehlende Emissionsinformationen, die nicht von Herstellern bereitgestellt wurden, mithilfe der von der EU-Kommission bereitgestellten Standardwerte zu ergänzen. Ab dem 1. August 2024 wird die Verwendung von Standardwerten zur Bestimmung der Emissionen bei importierten Waren stark eingeschränkt sein.

Ab dem 01.01.2026 sind alle CBAM-Anmelder dazu verpflichtet, jährlich eine CBAM-Erklärung abzugeben, erstmalig zum 31. Mai 2027 für das Jahr 2026. In der Erklärung sind unter anderem Angaben zur Menge der der Verordnung unterliegenden eingeführten Waren im vorangegangenen Kalenderjahr sowie zu deren grauen Emissionen pro Tonne jeder Warenart zu machen. Weiterhin ist anzugeben, wie viele CBAM-Zertifikate für diese Emissionen abgegeben werden müssen. Zertifikate können ab dem 01.01.2026 erworben werden.

Emissionsberechnung

Für die CBAM-Erklärung müssen die spezifischen grauen Emissionen angegeben werden.

Emissionen können dabei über verschiedene Methoden ermittelt werden:

- Spezifische graue Emissionen sollen grundsätzlich auf Basis der tatsächlichen Emissionen berechnet werden, die bei der Herstellung der Produkte in der jeweiligen Anlage freigesetzt werden

- Sofern die Emissionsermittlung auf Basis der tatsächlichen Emissionen nicht möglich ist, können Standardwerte verwendet werden, die noch von der EU zur Verfügung gestellt werden

- Hersteller in Drittländern können ihre Anlagen im CBAM-Register eintragen und dort Angaben zu geprüften Emissionen machen, die bei der Herstellung der Produkte anfallen; die Emissionswerte können an den Importeur weitergeben werden, so dass dieser die Informationen wiederum für seine CBAM-Erklärung nutzen kann

Ausblick und Implikationen für den Mittelstand

Ab dem 01. Oktober 2023 kommen große Herausforderungen auf betroffene Unternehmen bei der CBAM-Umsetzung.

Auch wenn in der Einführungsphase lediglich eine Berichtspflicht besteht, ohne, dass finanzielle Anforderungen auf Unternehmen zukommen würden, sind die Datenanforderungen immens.

Die Berichte verlangen eine Vielzahl individueller Datenpunkte pro importierter Warengruppe, Lieferant und Anlage. In den seltensten Fällen besteht darüber ausreichend Transparenz auf Seiten der europäischen Importeure oder gar beim Ursprung. Gerade deshalb sehen nicht wenige Unternehmen und Branchenverbände in der vollumfänglichen CBAM-Umsetzung einen bürokratischen Kraftakt. Schwerer wiegen jedoch die Befürchtung der wettbewerbsverzerrenden Wirkung der Verordnung auf internationalem Parkett. Als industrie- und exportstarkes Land werden in Deutschland sehr viele Betriebe von CBAM betroffen sein, womit höhere Verbraucherpreise oder gar Versorgungsengpässe nicht auszuschließen sind.

Ab 2026 beginnt dann für alle betroffenen Unternehmen die Pflicht, kompensierende CBAM-Zertifikate zu erwerben und entsprechend der tatsächlichen Emissionen abzugeben, bzw. bei Nichtgebrauch wieder zurückzugeben. Auch diese Tätigkeiten wird für viele Unternehmen mit nicht unerheblichen zusätzlichen administrativen Aufwänden verbunden sein.

Nächste Schritte

Unternehmen, die der Verordnung unterliegende Waren einführen, müssen zeitnah Maßnahmen ergreifen, um den ersten vierteljährlichen CBAM-Bericht bis zum 31. Januar 2024 fristgerecht fertigstellen zu können.

Die geforderten Informationen sind in der Verordnung detailliert. Im Kern ist aber zügig Materialgruppentransparenz mit Blick auf die betroffenen Importwaren zu erlangen. Daneben muss Klarheit darüber bestehen, aus welchem Land, von welchem Zulieferer und von welcher Anlage die Zulieferteile stammen. Dazu sind im Unternehmen und gegebenenfalls extern, alle relevanten Stakeholder miteinzubeziehen und die Datenbereitstellung abzusichern. Dem anschließend sollte ein Aktionsplan erarbeitet werden, der die Erstellung des ersten und der folgenden vierteljährlichen CBAM-Berichte durch Überwachungs- und Berichterstattungsprozesse und -systeme unterstützt.

Mit Blick auf die ab dem 1. Januar 2026 zu erwerbenden CBAM-Zertifikate, sollten betroffene Unternehmen prüfen, ob bereits jetzt, in einem Lieferantendialog, Prozessoptimierungen und möglicherweise Investitionen getätigt werden können, um Anlagen im EU-Ausland emissionsreduzierter zu machen. Neben positiven Auswirkungen auf die Umwelt, würde dies auch zu Kosteneinsparungen aufgrund einer perspektivisch geringeren Anzahl zu erwerbender CBAM-Zertifikate führen.

Horn & Company unterstützt Unternehmen dabei, „fit“ für das erste Reporting nach CBAM-Vorgaben zu werden und die Verordnung nachhaltig umzusetzen: von der Materialgruppentransparenz über den Stakeholdereinbezug, die konkrete Emissionsermittlung, die Definition eines CBAM-Aktionsplans bis hin zur Berichterstellung.